Fatturazione elettronica: nuovo obbligo per i prodotti agricoli CUN

Fatturazione elettronica: nuovo obbligo per i prodotti agricoli CUN

Premessa

L’Agenzia delle Entrate, con il Provv. AE 19 marzo 2026 n. 93628, introduce nuove regole per la compilazione delle fatture elettroniche relative ai settori agricolo, della pesca e dell’acquacoltura. La misura punta a rafforzare la trasparenza nelle relazioni commerciali di filiera, permettendo un monitoraggio più accurato dei prodotti per i quali sono attive le Commissioni Uniche Nazionali (CUN).

Le nuove modalità di compilazione

Secondo quanto disposto dal Direttore dell'Agenzia, per l’emissione di queste fatture deve essere utilizzato esclusivamente il tracciato xml della fattura ordinaria. Per ogni prodotto oggetto di transazione, gli operatori dovranno compilare il blocco <AltriDatiGestionali> (codice 2.2.1.16) inserendo i seguenti valori:

- nel campo <TipoDato>: la dicitura "CUN";

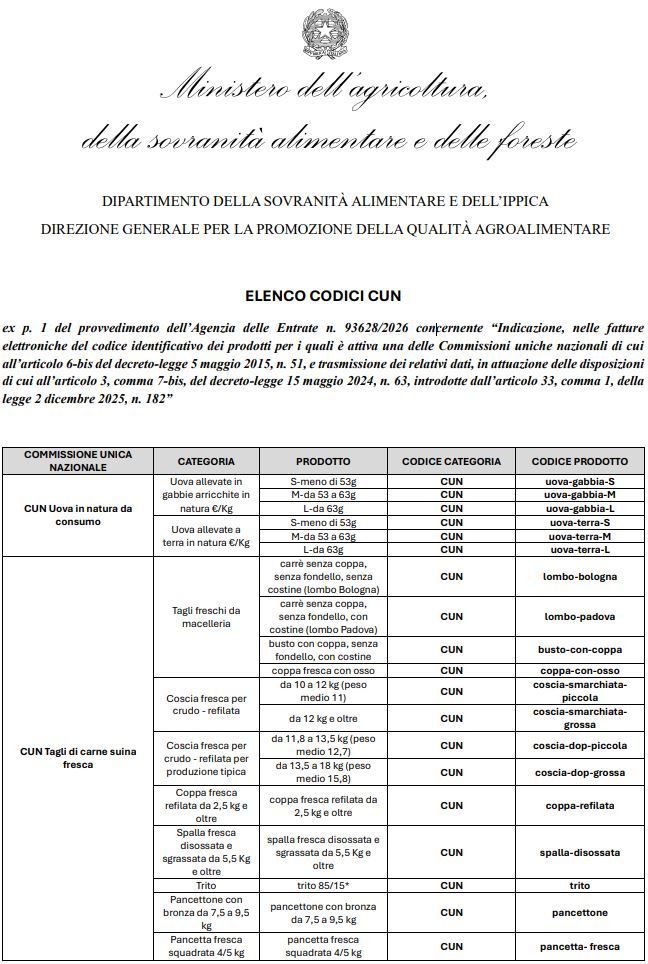

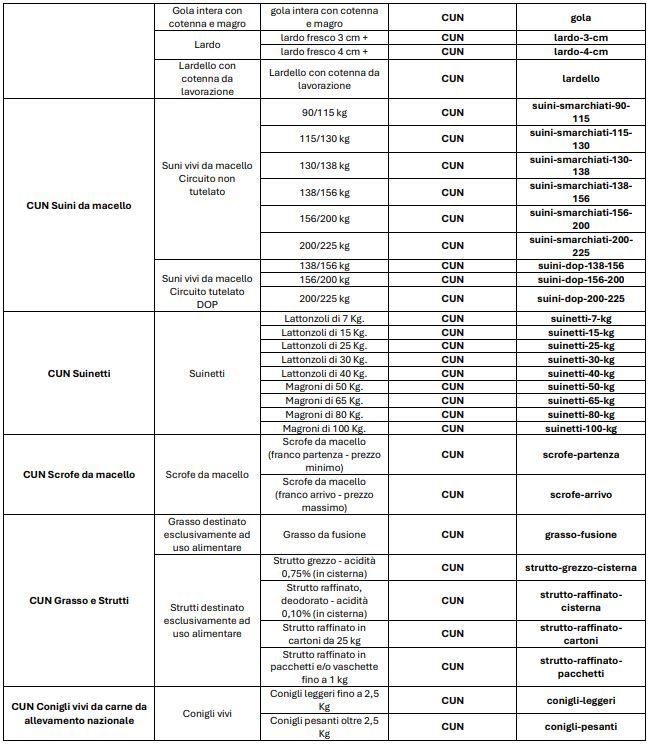

- nel campo <RiferimentoTesto>: il codice identificativo del prodotto, reperibile nell'elenco ufficiale pubblicato dal Ministero dell'agricoltura, della sovranità alimentare e delle foreste.

Si auspica che il MASAF pubblichi nei prossimi giorni un elenco completo e dettagliato dei prodotti da monitorare con i relativi codici identificativi.

I dati raccolti tramite il Sistema di Interscambio non resteranno confinati all'ambito fiscale. L'Agenzia delle Entrate provvederà infatti a trasmettere alla segreteria tecnica di ciascuna CUN, per il tramite di B.M.T.I. S.c.p.A. (Borsa Merci Telematica Italiana), le informazioni relative a unità di misura, quantità e prezzo totale.

Tale flusso di dati avverrà con frequenza settimanale attraverso la Piattaforma Digitale Nazionale Dati. Per garantire il rispetto della normativa sulla privacy (GDPR), la trasmissione avverrà esclusivamente in forma anonima e aggregata, con la finalità di predisporre report informativi sull'andamento dei mercati.

Il provvedimento attua le disposizioni introdotte dalla Legge 2 dicembre 2025, n. 182, che ha modificato il decreto-legge n. 63 del 2024. L'Agenzia delle Entrate agisce in qualità di Titolare del trattamento dei dati, avvalendosi di Sogei S.p.A. per la gestione tecnologica delle informazioni memorizzate nell'Anagrafe tributaria.

Fonte: Provv. AE 19 marzo 2026 n. 93628

Decorrenza e sanzioni

Il provvedimento dell’Agenzia delle entrate non indica espressamente la decorrenza del nuovo obbligo, limitandosi a richiamare tra le norme di riferimento lo statuto del contribuente. L’obbligo di integrare le fatture dovrebbe pertanto decorrere dal sessantesimo giorno dall’adozione del provvedimento e quindi per quelle emesse successivamente al 16 maggio 2026.

Altro aspetto non del tutto chiaro è il quadro sanzionatorio. Le informazioni da integrare, pur se con finalità puramente statistiche, sono obbligatorie. La mancata valorizzazione dei campi richiesti non inficia la validità della fattura ma può determinare una sanzione.

(Aggiornamento del 23/03/2026)